Точка безубыточности определяет порог прибыльности от реализации продукта и значит уровень цены, объема продаж и себестоимости продукта, при которых все издержки компании будут равны выручке от реализации (т.е. прибыль = 0). Точка безубыточности предприятия является контрольной точкой для разработки стратегии ценообразования, установления цены на продукт, значений наибольших скидок и проведения ценовой дискриминации. Понятие точки безубыточности производства обширно употребляется для защиты вкладывательных проектов, утверждения бизнес плана компании. По факту точка безубыточности указывает, каким должен быть объем продаж компании при предсказуемом уровне издержек для получение нулевой прибыли от проекта.

При расчете точки безубыточности вы должны найти ее значение в валютном выражении (объем продаж либо выручка) и в натуральном выражении (в единицах продукции). Время от времени рассчитывают нужный уровень маржинальной прибыли в точке безубыточности, который значит рентабельность продаж при текущих переменных издержек на создание.

В данной статье мы разглядим тщательно понятие «точки безубыточности производства», покажем как отыскать и найти точку безубыточности предприятия на ординарном примере, также раскроем особенности расчета точки безубыточности для непроизводственных видов деятельности: торговли и сферы услуг.

Как высчитать?

Универсальная формула для расчета точки безубыточности смотрится последующим образом: P*X = FC+VC(X) и значит равенство выручки от реализации фактическим затратам компании. Описание главных характеристик для расчета точки безубыточности:

| Показатель в формуле | Описание |

| P | фактическая стоимость реализации продукта покупателю, может быть средней ценой реализации продукта (в случае, когда рассчитывается точка безубыточности для группы продуктов) |

| X | количество единиц продукции, которое нужно произвести для заслуги порога безубыточности продаж; другими словами это объем производства в натуральном выражении (в штуках, литрах, килограммах и т.п.) |

| FC | неизменные издержки — издержки, которые несет компания вне зависимости от того, какой объем продукта она производит, такие издержки не меняются при изменении объема производства; это все издержки, которые в любом случае будет нести компания (даже при нулевом объеме продаж); к ним относятся издержки на персонал (окладная часть), аренда помещений и любые организационные расходы компании; планируемый маркетинговый бюджет на развитие проекта, страховка, налоги и т.п. |

| VC(X) | переменные издержки — издержки, которые нужно понести компании для производства 1 единицы продукта. Переменные издержки впрямую зависят от объема производства и меняются при изменении объема продаж; это могут быть издержки на сырье и упаковку продукта, издержки на сервис производственных мощностей при их работе (электроэнергия), издержки на приобретение продукта (для магазинов), транспортные расходы, сдельная зарплата и % от продаж, премии сотрудникам, акции по стимулированию продаж, и т.п. |

Существует несколько вариантов расчета точки безубыточности по данной формуле. Разглядим более нередко используемые методы.

1-ый вариант расчета: знаем издержки и объем продаж

На базе обозначенной формулы вы сможете вычислить стоимость, при которой компания сумеет добиться нулевой прибыли при имеющемся уровне издержек и плановом объеме продаж. В таком случае вы обусловьте малый порог цены, который для вас обеспечит достижение точки безубыточности проекта. Для того, чтоб высчитать точку безубыточности таким методом, для вас следует знать: неизменные расходы вашей компании, (переменную) себестоимость производства 1 единицы продукции и объем продаж, который вы планируете создавать. Пороговое значение цены для нахождения точки безубыточности вы сможете найти по формуле:

P = (FC+VC(X)) / Х , где VC(x) — это произведение себестоимости 1 единицы продукции и мотивированного объема продаж.

Приведем пример того, как высчитать точку безубыточности первым методом: Мы разработали продукт с себестоимостью 5 руб и в процессе исследования рынка обусловили, что спрос на него составит 200 штук за месяц при условии, что стоить он будет 19 рублей. Конкретно такая стоимость является симпатичной для нашей целевой аудитории. Но нам нужно осознать, сможем ли получать доход от таковой реализации? Нам нужно высчитать стоимость в точке безубыточности для проекта, зная что неизменные издержки будут составлять 1500 рублей.

Подставив в формулу имеющиеся данные мы получим: Малая стоимость = (1500+5*200)/200 = 12,5 рублей. Таким макаром, при стоимости в 12,5 рублей наш проект станет безубыточным. Это означает, что стоимость в 19 рублей дозволит получать нам дополнительную прибыль с продаж и будет прибыльной для компании.

2-ой вариант расчета: знаем стоимость и издержки

Данный вариант является более всераспространенным в мировой практике. В большинстве случаев компания при запуске проекта знает стоимость, по которой рынок готов приобрести продукт и по которой продукт будет соответствовать собственному рыночному позиционированию; также знает неизменные и переменные издержки на развитие проекта. В таком случае нам нужно найти объем, который дозволит выйти на нулевую прибыль при имеющемся уровне издержек.Отыскать точку безубыточности в таком случае поможет формула:

X = FC / (P-VC) , где VC — себестоимость 1 единицы продукции, Р — стоимость 1 единица продукта, а FC — неизменные издержки проекта.

Приведем пример, как провести расчет точки безубыточности по второму методу в Excel. Представим, мы открываем компанию по производству яблок. Мы знаем, что неизменные издержки нашего производства составят 1500 рублей, себестоимость 1 единицы будет 7 рублей, а стоимость отгрузки — 15 рублей. Нам нужно высчитать объем производства в точке безубыточности проекта — используем для этого формулу выше.

Подставив в формулу имеющиеся данные, мы получим: Объем производства в натуральном выражении= 1500 / (15-7) = 188 единиц. Умножив получившееся значение на стоимость — мы получим выручку, при которой наш проект станет безубыточным.

3-ий вариант расчета: для сферы услуг и торговли

Данный вариант поможет найти точку безубыточности для сферы торговли (оптового, розничного, веб — магазина) либо для отрасли услуг. Если компания не является производственным предприятием, то высчитать себестоимость 1 единицы продукта для нее или трудно, или эти значения очень различные, чтоб брать по ним среднее значение. Когда у торгового предприятия 1000 наименований по совсем разной входящей стоимости, удобнее учесть в расчетах мотивированную рентабельность продаж, а не фактические характеристики себестоимости. Для отрасли услуг также удобнее рассчитывать точку безубыточности на базе целевой рентабельности работы.

Рентабельность продаж — это установленное соотношение меж ценой продукта и его себестоимостью. Другими словами компания определяет норму прибыли, которую он планирует зарабатывать с реализации продукта (наценку на его себестоимость). Зная мотивированную рентабельность и неизменные издержки, можно найти нужный размер выручки в точке безубыточности по последующей формуле:

S = FC / R , где S — выручка от продаж за период, R — мотивированная рентабельность продаж, а FC — неизменные издержки проекта.

Разберем на примере таковой вариант расчета. Представим мы решили открыть компанию по оказанию консалтинговых услуг. В связи с широтой понятия наших услуг нам очень трудно найти себестоимость 1 проекта, потому нам проще заложить в бизнес план мотивированную рентабельность по проекту. Мы решили установить норму рентабельности продаж на уроне 57%. Мы прогнозируем, что наши неизменные издержки за месяц будут составлять 280 000 рублей, а средняя стоимость услуги будет составлять 8 000 рублей.

Таким макаром, используя нашу формулу мы можем найти точку безубыточности проекта: целевой объем продаж = 280 000 / 57% = 491 228 рублей. Предположив, что средняя стоимость нашей услуги будет составлять 8 000 рублей, нам для окупаемости проекта нужно получать по 61 клиенту за месяц (491228 / 8000 = 61).

График точки безубыточности

Найти точку безубыточности проекта можно также графическим способом. Для того, чтоб выстроить график для нахождения точки безубыточности для вас следует знать: уровень неизменных издержек, себестоимость 1 единицы продукта и стоимость реализации 1 единицы продукта. Потом вы должны выстроить 2 кривых. 1-ая кривая будет являться суммой всех издержек компании (и зависеть от объема производства): y = FC+VC(x). 2-ая кривая будет означать выручку от реализации продукта, которая будет зависеть от объема производства компании: y = px.

Скрещение 2-ух данных кривых и будет являться точкой безубыточности проекта.

Для развития любого вида бизнеса важно понимать, в какой момент, при каком объеме производства или продаж предприятие сможет полностью покрыть все издержки, убытки и начнет приносить прибыль.

Определить этот уровень позволяет процедура расчета точки безубыточности – важнейшего показателя эффективности любого коммерческого проекта. Чем выше объем производства и продаж над этой критической отметкой, тем устойчивее финансовое положение предприятия.

Характеристика и основные показатели

Точка безубыточности (англ. – break-even point) – это величина, обозначающая необходимый объем производства или продаж для стабильной работы предприятия без получения убытков и прибыли.

При достижении данной точки

количество издержек будет равняться стоимостному объему реализации, то есть и доходы, и расходы окажутся на нулевой отметке. Иногда этот параметр называют критическим объемом производства, порогом . При такой ситуации фирма не получает прибыли, и способна только возмещать затраты.

При достижении данной точки

количество издержек будет равняться стоимостному объему реализации, то есть и доходы, и расходы окажутся на нулевой отметке. Иногда этот параметр называют критическим объемом производства, порогом . При такой ситуации фирма не получает прибыли, и способна только возмещать затраты.

Вместе с тем, показатель безубыточности дает возможность рассчитать , сколько надо выпустить продукции или реализовать, чтобы не оказаться «в минусе» и работать с прибылью. Здесь существует такая зависимость : при превышении данного показателя организация получает прибыль, если он еще не пройден, то производство убыточно. Этот показатель реагирует на многие факторы: изменение цен на сырье, материалы, увеличение товарооборота, расширение дилерской сети и др.

Значение точки безубыточности первостепенно для определения финансовой стабильности компании, так как позволяет :

- увидеть тенденцию развития бизнеса в целом;

- оценить привлекательность инвестиционного проекта для потенциальных инвесторов: срок окупаемости, уровень риска и т.д.;

- выявить проблемы на предприятии, если данный параметр меняется со временем;

- планировать продажи на определенный период;

- понять величины доходов и затрат в соотношении, чтобы подкорректировать цены, увидеть по какому пункту можно сократить расходы;

- просчитать, насколько необходимо изменить объем при изменении цены и наоборот; на какое значение уменьшить выручку, чтобы не скатиться в убыток.

Алгоритм расчета

Для определения данной точки требуются данные переменных и постоянных затрат

. Их надо правильно разделять, понимать между ними разницу. Успешное предпринимательство предполагает грамотный расчет всех расходов на содержание бизнеса.

Для определения данной точки требуются данные переменных и постоянных затрат

. Их надо правильно разделять, понимать между ними разницу. Успешное предпринимательство предполагает грамотный расчет всех расходов на содержание бизнеса.

Переменные затраты могут складываться из расходов на сырье, материалы, полуфабрикаты, комплектующие, энергию, топливо для производства, а также суммы всех основных работников вместе со и прочего.

Их практически невозможно рассчитать заранее : они зависят от характера деятельности предприятия, объема производства и могут ежемесячно изменяться. Чем больше будет объем выпуска и реализации, тем выше сумма затрат. Средние переменные затраты не изменяются в зависимости от объема производства.

В постоянные затраты могут быть включены плата за аренду, отчисления за амортизацию, сумма заработной платы административно-управленческого персонала вместе со страховыми отчислениями, платежи по , налоги, расходы на связь и др.

Такие расходы остаются постоянными, они не зависят от объема производства. Однако на них могут оказывать влияние изменение мощности предприятия, меняющаяся сумма арендной платы, инфляция и др.

Пошагово механизм определения и применения точки безубыточности можно представить так:

- Сбор данных для анализа уровня объема производства, реализации товара, расходов и доходов;

- Вычисление размера всех издержек, точки безубыточности и области безопасности;

- Оценка необходимого уровня производства/продаж для финансовой стабильности компании.

Алгоритм расчета точки безубыточности может быть:

- аналитическим (с помощью специальных формул);

- графическим (предполагает построение графика на основе ряда базовых значений).

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Формула расчета

Для измерения точки безубыточности берутся следующие показатели

:

Для измерения точки безубыточности берутся следующие показатели

:

- Выручка (доход).

- Затраты постоянные (на объем).

- Затраты переменные (на объем).

- Затраты переменные средние (на единицу продукции).

- Цена (выручка на единицу продукции).

- Маржинальный доход (разница между выручкой и затратами переменными).

- Коэффициент маржинальности (доля маржинального дохода в выручке, определяется делением затрат переменных на количество выручки).

Формула расчета в денежном эквиваленте :

Точка безубыточности = Выручка Затраты постоянные / (Выручка – Затраты переменные)

Формула расчета в натуральном выражении :

Точка безубыточности = Затраты постоянные / (Цена – Затраты переменные средние)

Существует также метод определения точки безубыточности в денежном эквиваленте с помощью величины маржинального дохода :

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности

Итогом расчета по формулам будет являться критический объем производства или продаж в денежном либо натуральном выражении. Так как точка безубыточности показывает объем продаж, начиная с которого поступает прибыль, сопоставляя ее с другими показателями (такими как стоимость, расходы и т.д.), она может применяться для анализа инвестиционного проекта.

Что такое постоянные и переменные издержки, а также точка безубыточности смотрите в следующем видеоуроке:

Пример расчета

Магазин одежды

Рассчитаем точку безубыточности для магазина спецодежды. Здесь лучше применить расчет в денежном эквиваленте , потому что ассортимент товара и цены разные.

Исходные данные:

- Затраты постоянные (арендная плата, сумма заработной платы продавцов вместе с отчислениями, оплата коммунальных услуг и рекламы) = 250000 рублей.

- Закупочная цена изделия средняя = 1000 рублей.

- Объем продаж = 300 единиц.

- Затраты переменные (закупочные цены изделий) = 300000 рублей.

- Выручка = 600000 рублей.

- Маржинальный доход = Выручка – Затраты переменные = 600000 – 300000 = 300000 рублей.

Коэффициент маржинальности = Затраты переменные / Выручка = 0,5.

Расчет:

Точка безубыточности = Выручка Затраты постоянные / (Выручка – Затраты переменные) = 600000 250000 / (600000 – 300000) = 500000 рублей.

Или по другой формуле:

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности = 250000 / 0,5 = 500000 рублей.

Таким образом, магазину надо продать товаров на 500000 рублей, чтобы покрыть расходы и выйти в ноль. Все продажи свыше будут приносить прибыль.

Для предприятия металлообработки

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении

. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении

. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

Исходные данные:

- Затраты постоянные (общие расходы по предприятию, отчисления на амортизацию, сумма заработной платы администрации вместе с отчислениями) = 250000 рублей.

- Затраты переменные (средства для закупки сырья и полуфабрикатов, сумма заработной платы рабочего персонала вместе с отчислениями, топливные и технологические затраты) = 300000 рублей.

- Затраты переменные средние (на единицу продукции) = 300 рублей.

- Цена изделия (выручка на единицу продукции) = 500 рублей.

- Объем производства (плановый) = 1000 единиц.

- Выручка = 500000 рублей.

Расчет :

Точка безубыточности = Затраты постоянные / (Цена – Затраты переменные средние) = 250000 / (500 – 300) = 1250 штук.

Таким образом, предприятие достигнет точки безубыточности при выпуске продукции в количестве 1250 штук за определенный период. На данном примере видно, что для выхода на уровень без убытков и прибыли нужно увеличить объем продукции на 250 штук от планируемого. Дальнейшее превышение объема принесет прибыль.

Однако при расчете по умолчанию признается тот факт, что при увеличении объема цена останется прежней, затраты также не увеличатся, а товар будет реализован полностью, без остатков. В действительности не все может быть так идеально.

Пример расчета можно изучить в данном видеосюжете:

Алгоритм построения графика

При построении данного графика надо выполнить следующие действия :

- на горизонтальной оси обозначить объем производства/продаж;

- по вертикальной оси отложить значения постоянных затрат (прямая линия), переменных затрат (наклонная линия) и валовых затрат по отдельности, а также выручки.

В результате будут построены графики постоянных, переменных и валовых затрат, а также выручки. Точка безубыточности располагается на пересечения графиков выручки и валовых затрат. В этот момент выручка и объем продаж являются пороговыми или критическими, предприятие покрывает все затраты и получает нулевую прибыль.

Построение графика точки безубыточности

График точки безубыточности отражает изменение выручки, постоянных, переменных и валовых затрат в зависимости от объемов производства, обозначенных на процентной шкале по горизонтали.

При его построении принимается допущение, что продажи происходят равномерно, цены на продукцию и сырье за взятый период не меняются.

Достоинства и недостатки данной модели анализа

Рассчитывать точку безубыточности следует любому начинающему предпринимателю. Эта модель позволяет без труда увидеть

нижнюю границу финансовой стабильности бизнес-проекта, чтобы предпринять шаги для увеличения зоны безопасности (удаленности от критической нулевой отметки прибыли). Сам механизм нахождения порогового уровня производства и продаж достаточно прост и не требует каких-то дополнительных специальных знаний.

Рассчитывать точку безубыточности следует любому начинающему предпринимателю. Эта модель позволяет без труда увидеть

нижнюю границу финансовой стабильности бизнес-проекта, чтобы предпринять шаги для увеличения зоны безопасности (удаленности от критической нулевой отметки прибыли). Сам механизм нахождения порогового уровня производства и продаж достаточно прост и не требует каких-то дополнительных специальных знаний.

Однако следует учитывать, что для определения данной точки берутся идеальные условия производства, рынка и организации труда. В повседневной действительности на выпуск продукции и ее реализацию влияет множество внешних труднопрогнозируемых факторов. В частности, имеет значение сезонность, колебания спроса, увеличение конкуренции, внедрение новых технологий, повышение цен на сырье, что может изменить объем продаж. Поэтому, такая модель больше подходит для предприятий, работающих в стабильных рыночных условиях.

Добрый день, сегодня мы рассмотрим такую фундаментальную вещь как построение графика безубыточности (нахождение точки безубыточности). Сначала немного теории, чтобы было понятно, что и как нам делать:

Точка безубыточности

простыми словами – это такой объем производства, при котором общие издержки равны общим доходам и таким образом нет прибыли. Эта точка нужна, чтобы понять когда начнутся прибыли

. Также это означает, что компания прошла период окупаемости. Хотя, надо сделать сразу замечание, что в реальной жизни такой график трудно будет построить, т.к. он включает в себя предположение, что все затраты имеют только два типа поведения: постоянный и переменный. Но об этом в конце.

Итак, чтобы построить данный график, нам понадобятся следующие данные:

- Постоянные затраты (одна цифра, не зависит от объема производства);

- Переменные затраты – прямо пропорциональны объему производства. Достаточно стоимости единицы товара, переменные рассчитаются автоматически.

- Выручка , но, как и в случае с переменными затратами, нам достаточно цены за единицу.

Цена*Объем=Себестоимость единицы*Объем+Постоянные затраты

Объем*(Цена-Себестоимость)=Постоянные затраты

Объем = Постоянные затраты / (Цена – Себестоимость)

В денежном выражении = Цена * Постоянные затраты / (Цена – Себестоимость)

Итак, вот таблица, по которой мы и будем работать:

Данные для графика нам предстоит высчитывать. Объем производства

берем произвольно, от 100 с шагом по 100 штук.

Выручка

и Переменные затраты

считаются как умножение объема производства на цену и удельную себестоимость.

Общие затраты

– это сумма постоянных и переменных затрат.

Точка безубыточности считается по формуле, которую мы вывели ранее:

Теперь данные для графика готовы:

Обратите внимание, что хотя нам понадобятся только три

кривые, я поставил сюда объем производства и кривую точки безубыточности с одной цифрой. Данные объема производства мне понадобятся для данных оси Х

, а точка безубыточности нужна для наглядности.

Итак, выделяем данные четырех кривых (объем производства понадобится нам позже). Затем Вставка/Диаграммы/График/График с маркерами

.

Диаграмма появится сразу здесь, но для лучшей наглядности мы сделаем следующее:

- Переместим ее на отдельный лист. Правая кнопка мыши на диаграмме/Переместить диаграмму

/на отдельном листе.

- Поменяем подписи Оси Х – Правая кнопка мыши на диаграмме/Выбрать данные/Подписи горизонтальной оси/Изменит

ь

и выделяем ряд Объем производства

(только цифры!)

Выделяем точку безубыточности правой кнопкой/Формат ряда данных/Параметры маркера/Встроенный

(точка и размер 10) плюс можно поменять цвет: Заливка маркера/Сплошная заливка/Цвет

(черный)

В принципе, можно конечно поиграться с параметрами диаграммы, поставить название диаграммы, название оси, это можно сделать через вкладку Макет.

Итак, основная тема пройдена, теперь хотелось бы затронуть те допущения

, из-за которых затруднительно построить этот график в реальной жизни:

Допущения

, принятые в процессе нахождения точки безубыточности и построения графика безубыточности:

- один временной период, т.е. постоянные затраты даны один раз и не меняются, шкала Х – это не временная ось.

- затраты либо прямо пропорциональны объему производств, либо вообще не зависят от него. Но только сдавая экзамены на АССА F2, я столкнулся с описанием тех затрат, которые хоть и существуют, почему-то не упоминались в университете: ступенчатые постоянные затраты (stepped fixed costs) и смешанные (semi-variable costs).

- цена не меняется, как и себес на единицу.

- нет одноразовых (капитальных, например) затрат, например, в начале производства надо закупать оборудование, здания и т.д.

- что произвели, то и продали.

«Глаза боятся, а руки делают»

Точка безубыточности — важнейший показатель для предпринимателя, поскольку он обозначает тот факт, что фирма становится прибыльной. Как определить момент достижения компанией точки безубыточности?

Определение точки безубыточности

Точка безубыточности — это показатель, а если точнее, тандем из 2 показателей: объема производства продукции и объема выручки от ее продаж, отражающий достаточность соответствующих значений с точки зрения покрытия текущих издержек. Иногда она называется также критической точкой. Оба показателя — объем производства и объем выручки — одинаково значимы и потому используются экономистами в неразрывной связке.

Что показывает точка безубыточности?

Точка безубыточности (комбинация ее компонентов) показывает отчетный период, по итогам которого предприятие принесло прибыль. В зависимости от дальнейшей динамики продаж и объема выпуска товаров фирма может увеличивать прибыль, либо, наоборот, снижать ее и не обеспечивать, таким образом, достижения точки безубыточности. То есть точка безубыточности — это динамический показатель. Но успешное предприятие, однажды достигнув его, как правило, удерживается на нем в дальнейшем.

Сроки достижения точки безубыточности бизнес-проекта — важнейший показатель для предпринимателя, инвестора, партнера, кредитора. Любой из них ожидает скорейшего достижения того момента, когда бизнес начнет приносить прибыль, а также рассчитывает на то, что фирма будет в дальнейшем развиваться при позитивной динамике выручки и объема выпускаемых товаров в сочетании с оптимальными издержками.

Какие данные нужны, чтобы определить точку безубыточности?

Для того чтобы вычислить точку безубыточности, понадобятся:

- показатели, отражающие объемы производства и продаж товара (или оказываемых услуг) в единицах (ОПП);

- показатели, отражающие отпускную цену 1 единицы продукции или услуг (ОЦ);

- показатели, отражающие расходы на производство 1 единицы продукции или услуг (РП);

- показатели, отражающие величину постоянных расходов (ПР);

- показатели, отражающие величину динамических расходов (ДР);

- показатели, отражающие выручку (В).

Каждый из отмеченных показателей берется в расчет по одному и тому же отчетному периоду, например месяцу. Точка безубыточности, определенная для одного отчетного периода, может оставаться неизменной также и для последующих периодов — если показатели отпускной цены, постоянных и переменных расходов не меняются.

Показатели по первому пункту могут выражаться в штуках, тоннах и иных единицах измерения.

Отпускная цена 1 единицы товара или предоставленных услуг выражается в рублях или иной валюте, в которой осуществляется их продажа.

Расходы на производство 1 единицы товара или услуги также выражаются в рублях. В их структуре могут быть закупочные издержки, расходы по материалам, сырью, лицензионные отчисления. Соответствующие цифры вычисляются как результат деления показателя по динамическим расходам (ДР) на показатель по объемам производства и продаж (ОПП).

Постоянные расходы — те, что не зависят от текущих показателей объема выпуска товаров и услуг. Например, таковыми могут быть расходы на зарплату, оплату коммунальных услуг, аренду.

Динамические расходы — результат произведения показателей РП и ОПП или самостоятельный показатель (на основе которого, как мы отметили выше, может вычисляться РП). Они увеличиваются либо уменьшаются в зависимости от динамики расходов на производство и продажи.

Выручка — результат произведения показателей ОЦ и ОПП. Она увеличивается или уменьшается в зависимости от данных показателей.

Формула точки безубыточности в денежном выражении

Для того чтобы вычислить точку безубыточности в денежном выражении, то есть по выручке, нужно:

1. Разделить показатель динамических расходов (ДР), определяемый как произведение ОПП и РП либо как самостоятельный показатель, на цифру, отражающую объем производства и продаж товаров или услуг (ОПП).

2. Вычесть получившуюся сумму из ОЦ.

3. Разделить получившееся значение на ОЦ.

4. Разделить показатели, отражающие величину постоянных расходов (ПР), на число, получившееся в 3 пункте.

Формула расчета точки безубыточности по выручке (ТБВ) будет выглядеть так:

ТБВ = ПР / (ОЦ — ДР/ОПП) /ОЦ,

Рассмотрим другой вариант определения точки безубыточности — по объемам производства и продаж товаров или услуг.

Пример расчета точки безубыточности по объему выпуска и продаж товаров

Алгоритм вычисления данного показателя очень похож на тот, что мы рассмотрели выше. Необходимо:

1. Разделить показатель динамических расходов (ДР) на сумму, отражающую объем производства и продаж товаров или услуг (ОПП).

2. Вычесть получившееся значение из ОЦ.

3. Разделить показатели, отражающие величину постоянных расходов (ПР), на сумму, получившуюся в 3 пункте.

Формула точки безубыточности по объемам производства и продаж (ТБО) будет выглядеть так:

ТБО = ПР / (ОЦ — ДР/ОПП),

где ДР = ОПП × РП (или самостоятельный показатель).

Весьма удобно осуществлять подобные подсчеты в таблице Excel. Рассмотрим основные особенности пользования этим способом определения точки безубыточности.

Формула точки безубыточности в Excel: чем она удобна?

Программа Excel — это электронная таблица, в которой можно размещать данные при условии выстраивания математических зависимостей между ними. Поэтому для расчета точки безубыточности Excel — один из самых удобных инструментов. С помощью формул этой программы можно выстроить таблицу, в которой рассматриваемый показатель будет определяться в динамике, соответствующей изменениям тех цифр, что отражают выручку, расходы и отпускную стоимость товаров и услуг, о которых мы сказали выше.

Как посчитать точку безубыточности в Excel?

Для осуществления расчетов точки безубыточности в программе Excel необходимо первым делом составить таблицу, в структуре которой будут представлены необходимые формулы. Синтаксис программы Excel позволяет практически полностью воспроизвести те вычисления, что мы рассмотрели выше.

Необходимо составить таблицу, состоящую из 6 строк, которые соответствуют:

- показателям по объему производства и продаж товара (или оказываемых услуг) в единицах (ОПП);

- показателям по отпускной цене 1 единицы продукции или услуг (ОЦ);

- показателям по расходам на производство 1 единицы продукции или услуг (РП);

- показателям по величине постоянных расходов (ПР);

- показателям по величине динамических расходов (ДР);

- показателям по величине выручки (В).

В первом столбце таблицы, с помощью которой будет вычисляться точка безубыточности, можно разместить перечень отмеченных показателей (например, если это столбец B, то они будут размещены, соответственно, в ячейках B1, B2, B3 и т.д.). Во втором — указать цифры, соответствующие им. Если это столбец C, то структура ячеек будет такова:

- C1 — цифры по объемам производства и продаж;

- C2 — цифры по отпускной цене 1 единицы продукции или услуг;

- C3 — цифры по расходам на производство 1 единицы продукции или услуг;

- C4 — цифры по постоянным расходам;

- C5 — цифры по динамическим расходам;

- C6 — цифры по выручке.

В 7-й и 8-й строках таблицы можно выделить ячейки — в любом удобном месте, в которых будет определяться точка безубыточности, соответственно, по выручке и по объемам производства и продаж.

В первом случае в соответствующую ячейку необходимо вписать формулу вида:

C4 / ((C2 - C5 / C1) / C2).

После этого в ней будет отражаться точка безубыточности по выручке.

Во втором случае формула будет выглядеть так:

C4 / (C2 - C5 / C1).

В соответствующей ячейке будет отображаться точка безубыточности по объемам производства и продаж.

Отметим, что в предназначенных для вычисления точки безубыточности формулах, рассмотренных нами выше, не задействована ячейка C6, в которой фиксируются цифры по выручке. Однако она полезна с точки зрения наглядного сопоставления текущей выручки и той, что соответствует точке безубыточности.

Вместе с тем цифра в ячейке C6 — динамическая. Для того чтобы она отображалась в таблице, в соответствующую ячейку нужно вписать формулу вида:

Если точка безубыточности будет больше выручки, значит, предприятие принесло в соответствующем отчетном периоде прибыль.

При необходимости можно также составить таблицы для нескольких отчетных периодов — их структура будет идентичной той таблице, что рассмотрена нами, а затем воспользоваться встроенными инструментами Excel для построения графиков достижения точки безубыточности — например в корреляции с выручкой либо объемами производства и продаж.

Расчет и график точки безубыточности онлайн: доступные инструменты

Наши эксперты предлагают вам значительно облегчить задачу и воспользоваться готовыми инструментами для расчета точки безубыточности онлайн. Вы можете прямо сейчас по ссылкам ниже, скачать:

- документ в формате Excel, содержащий готовую таблицу для расчета точки безубыточности по выручке, а также по объемам производства и продаж;

- документ в формате Excel, содержащий готовую таблицу для определения точки безубыточности и дополненный графиком, отражающим динамику достижения соответствующих показателей.

Предложенные нами документы, таким образом, оптимизированы для работы по вычислению точки безубыточности сразу в нескольких отчетных периодах.

Узнать больше об иных полезных показателях, характеризующих эффективность бизнес-модели предприятия, вы можете в статьях:

Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

Модель расчета точки безубыточности предприятия

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Этапы расчета точки безубыточности по А.Д. Шеремету

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Точка безубыточности. 2 формулы расчета

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

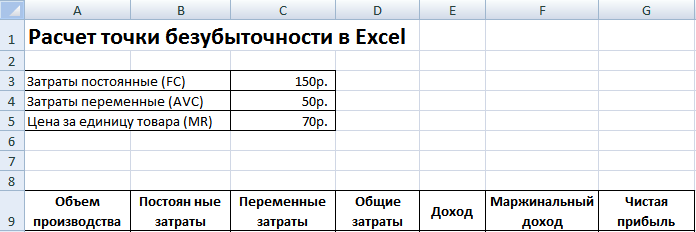

Пример расчета точки безубыточности в Excel

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

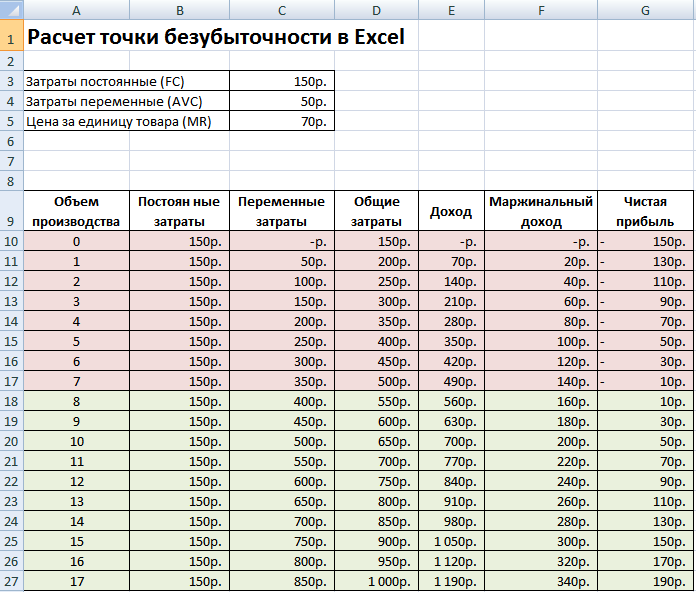

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

| Пользователи | Цель использования |

|

Внутренние пользователи |

|

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

|

Внешние пользователи |

|

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.