В 2017 году экспорт газа в Европу и Турцию был снова успешным для российского «Газпрома». Российский газовый гигант определенно может использовать эти позитивные результаты в пропагандистских целях. Тем не менее, проблемы нарастают, и вряд ли впереди предстоит очередной пик. Кроме того, ожидается яростная политическая борьба вокруг реализации проекта «Северный поток-2».

Согласно данным «Газмпрома», опубликованным в январе 2018 года, в прошлом году компания поставила 193 миллиарда кубических метров природного газа во все страны за пределами СГН. Это на 14,6 млрд. кубометров, или на 8,1 процентов, выше предыдущего максимума, достигнутого в 2016 году. В 2016 году «Газпром» увеличил экспорт газа до 179 млрд. кубометров, или на 12 процентов по сравнению с 2015 годом. «Газпром» два года подряд добивается абсолютных максимумов, что весьма впечатляет на фоне непрекращающейся анти-газпромовской пропаганды на Западе и среди части российских экспертов, утверждающих, что Европе не нужен газ российского экспортера.

По расчетам российских специалистов, в 2017 году в Европейский Союз было поставлено 170 млрд. кубометров российского газа, что на 16 млрд. кубометров больше, чем в 2016 году. Обратные поставки на Украину выросли всего на 3,1 млрд. кубометров. Таким образом, объем чистого экспорта российского природного газа в ЕС вырос примерно на 13 млрд. кубометров. Этот прирост был почти равномерно распределен между Северо-Западной Европой (поставки через Германию) и Юго-Восточной Европой (транзит через Украину).

Конкуренты «Газпрома» также продемонстрировали в Европе хорошие результаты. Так, Норвегия прибавила 7,6 млрд. м 3 , или 6,8 процентов. Импорт СПГ увеличился почти на 7 млрд. м 3 . Впрочем, поставки из Северной Африки не достигли уровня 2016 года. Причины роста вполне понятны: низкие цены на газ стимулируют его потребление в Европе, в то время как снижение внутреннего производства серьезно увеличивает импорт, который в прошлом году достиг своего нового исторического максимума на уровне 382,6 млрд м 3 .

Очень важным событием для европейского рынка в 2017 году стал взрыв в газовом распределительном узле Баумгартен в Австрии. Эта авария может заставить заинтересованные стороны всерьез задуматься об эффективности европейской газовой стратегии, которая предусматривает активное развитие биржевой торговли, газовых распределительных узлов и спотового рынка, а также фокусирует внимание на создании альтернативных мощностей для приема и хранения сжиженного природного газа (СПГ).

Перебои в поставках российского газа в некоторые европейские страны, вызванные взрывом в Баумгартене, давали прекрасную возможность доказать эффективность новой организации поставок. Однако, результат оказался абсолютно противоположным. Вариант биржевой торговли не сработал, поскольку, как выяснилось, во время этого неожиданно возникшего пикового спроса, в хранилищах не оказалось дополнительного количества газа. В необычно холодную погоду европейские потребители, как правило, обращаются к Газпрому за дополнительным количеством газа. Преимущество долгосрочных контрактов состоит в том, что такой поставщик гарантирует покрытие сезонных пиков. На спотовом рынке такого гаранта нет, поэтому нет никакой возможности удовлетворить неожиданно возникший спрос.

Примечательно, что кризис произошел в Италии, которая отличается максимальной в Европе степенью диверсификации газового импорта. В дополнение к российскому и норвежскому газу, Италия может получать энергоноситель из Северной Африки, а также обладает несколькими терминалами для СПГ. Однако, ни сжиженный природный газ, ни поставки из Северной Африки не помогли Италии, когда произошел взрыв в Баумгартене, в то время как цены на спотовом рынке немедленно и очень значительно подскочили.

Таким образом, ситуация в Италии позволяет прийти к следующему выводу: диверсификация поставок не является гарантией доступности газа, не говоря уж о снижении цен на топливо, а новая европейская структура газового рынка имеет очевидные изъяны и слабые места. Спотовое ценообразование превращается в потенциальную ловушку в тех случаях, когда запасы газа недостаточны. Любая техническая авария, которая приводит к снижению физического объема топлива на бирже, способствует резкому скачку цен. И при этом никаких дополнительных количеств газа в распределительных центрах не появляется.

Примечательное событие произошло в 2017 году. После многолетнего затишья, вызванного давлением Брюсселя на систему долгосрочных контрактов в целом и на позицию России как крупнейшего поставщика, был подписан новый 10-летний контракт с хорватской компанией Prvo Plinarsko Drustvo на поставку 1 миллиарда кубометров газа в год. Соглашение было достигнуто как расширение краткосрочного контракта, подписанного в конце 2016 года на поставку 1,5 миллиардов кубических метров в течение девяти месяцев.

Это означает, что хорватская компания решила заключить долгосрочный контракт на примерно половину своих ежегодных потребностей, что также было связано с сокращением внутреннего производства газа в стране, которое составило примерно 1млрд м 3 за период с 2010 по 2016 год.

Ситуация на итальянском рынке была бы значительно проще, если бы был реализован проект «Южного коридора» и проложен газопровод через Грецию. Именно поэтому в настоящее время Россия готова поставлять газ по дну Черного моря, причем ресурсы и необходимая инфраструктура для этого в России уже имеются.

Авария на газовом узле Баумгартен в Австрии дала дополнительный импульс для весьма острой борьбы между сторонниками и противниками прокладки газопровода в обход Европы, и, соответственно, борьбы некоторых западных элит за сохранение транзита российского природного газа через Украину.

С самого начала проект прокладки дополнительного газопровода «Северный поток-2» вызвал активное сопротивление со стороны США, Европейской комиссии и ряда стран Европейского Союза, таких как Польша и Литва, нанимающих наиболее непримиримую позицию. Участники проекта, корпорация «Газпром» и пять крупных европейских компаний (британско-голландская Shell, французская Engie, австрийскаяй OMV и германские Uniper и Wintershall), в 2016 году не смогли преодолеть барьеры, поставленные правительством Польши, которая ясно дала понять, что по политическим не намерена давать разрешение на создание совместного предприятия «Северный поток-2».

В мае прошлого года партнеры подписали соглашение о предоставлении этому СП кредита в объеме 6,65 миллиардов евро, включая проценты, на период до момента, когда будет организовано финансирование проекта.

Новый президент США Дональд Трамп в августе 2017 года ввел закон, в котором прямо говорится о намерении США противостоять прокладке газопровода «Северный поток-2», который якобы действует против интересов Украины, лишая его статуса транзитной страны для российского газа, идущего в Европу.

После того, как Конгресс США принял этот закон, в Европе раздались недовольные голоса. Даже Жан-Клод Юнкер, президент Европейской комиссии, заявил, что введение санкций в отношении европейских компаний является неприемлемым и вызовет негативную реакцию со стороны Европейского Союза.

Влиятельные европейские политики заявили, что действия США направлены на поддержку собственной энергетики и американского экспорта СПГ за счет ухудшения положения европейской экономики и европейских потребителей газа. Даже канцлер Германии Ангела Меркель, активный критик внешней политики России, сделала публичное заявление в поддержку «Северного потока-2».

Многое решится в 2018 году и для «Турецкого потока». Существует высокая вероятность того, что в следующем году Турция начнет получать газ по новому маршруту, а прокладка второй нитки газопровода может быть запущена в 2019 году, что позволит поставлять российский газ через территорию Турции в соседние страны, в первую очередь Болгарию и Грецию. Инфраструктура для этого проекта уже активно строится при поддержке Европейского Союза.

Ситуация в начале 2018 года выглядит довольно позитивно для «Газпрома». Статистические результаты хороши, и Германия продолжает оказывать политическую поддержку проекту «Северный поток-2», на фоне постоянных попыток Украины увеличить пошлину за транзит. Тем не менее, это не означает, что политические риски вокруг этого газопровода полностью устранены. Борьба будет продолжаться, и ситуация будет зависеть как от действий США, так и от политической обстановки в самом Европейском Союзе.

Подпишитесь на нас

Экспорт газа с территории бывшего СССР в страны Восточной и Центральной Европы начался с конца шестидесятых годов прошлого столетия. В 1971–1975гг. СССР экспортировал 30 млрд кубометров голубого топлива. В современных российских публикациях весь газ, добывавший в Советском Союзе, называют российским, а значит и экспорт был исключетельно российским. Однако, в середине семидесятых годов в Украине добывалось 70% от объемов добычи на территории Российской Федерации (В России тогда добывалось - 96 млрд, а в Украине - 65 млрд кубометров газа), а значит, можно предположить, что и экспорт осуществлялся, в основном, с украинских месторождений. Были, оказывается времена, когда и Украина была экспортером газа.

Ситуация радикально изменилась в восьмидесятые годы, когда в Европу пошел северный газ из Уренгоя, а потом – Ямбурга. В 1990 годы газовый экспорт Советского Союза составлял 110 млрд кубических метров в год.

"Наш дом – Газпром"

В 1989 году на базе Министерства газовой промышленности СССР был создан государственный газовый концерн "Газпром", который возглавил . Создание "Газпрома" было своеобразным явлением для советской экономики той поры. Во-первых, он не входил ни в одно из министерств или ведомств и формально мало кому подчинялся. Во-вторых, "Газпром" имел уникальную управленческую правовую конструкцию, которая обеспечила ему преимущества перед другими отраслями. (см. . - М.: ГУ ВШЭ, 2000)

Либерализация российской экономики в начале 90-х привела к ослаблению роли государства в топливно-энергетическом комплексе. Однако развитие нефтяной и газовой отраслей пошло различными путями. Предприятия по добыче и переработке нефти были, в основном, приватизированы, и на их базе возникло несколько крупных частных компаний.

"Газпром" также частично был приватизирован и трансформировался в акционерное общество, где государству принадлежало всего 40% акций. В 1992 году Черномырдин возглавил российское правительство и положил начало формированию варианта унии частной компании с властью за счет участия одних и тех же лиц в деятельности как государственных органов, так и в структурах "Газпрома".

Контролировал ли Кремль "Газпром" или, наоборот, Кремль был политическим филиалом "Газпрома" в период, когда Борис Ельцин был президентом? Ответ на этот вопрос остается открытым до сих пор и ждет своих исследователей.

Для российского газового монополиста, как и в советские годы, главным источником доходов был экспорт газа в Европу. Так, в девяностые годы 75-80% всей выручки "Газпрома" сотавляли поступления от продажи газа в европейские страны. При этом не было практически никаких проблем с расчетами за потребленный европейцами газ, в отличие от стран СНГ, где газовые долги были скорее правилом, чем исключением.

Вот некоторые цифры, которые определяли привлекательность европейского газового рынка для "Газпрома" в данный период: потребление газа в Европе за десять лет выросло на 8%, импорт увеличился в два раза и составил 39% газового рынка западноевропейских стран. По подсчетам автора, в 90-е годы на торговле газом с Европой "Газпрому" удалось заработать примерно 110 млрд дол. (см. . – М., ФНЭБ. – 2012. – С.7).

Условия деятельности для "Газпрома" на газовом рынке Европы в рассматриваемый период стали намного более сложными, чем прежде. Это было связано, во-первых, с тем, что страны Восточной Европы начали переходить на рыночные принципы ведения хозяйства и многие из них стали стремиться к вступлению в Европейский Союз. Вторая причина - это процессы либерализации западноевропейского рынка газа. В 1998 году в рамках ЕС была принята Директива по газу. В общем виде либерализация газового сектора представляла собой поэтапное и полное открытие рынка природного газа для свободного и равноправного доступа всех игроков данного сегмента экономики к магистральным, региональным и распределительным газотранспортным сетям и обеспечивала возможность любому конечному потребителю права свободного выбора любого поставщика голубого топлива.

По мнению руководства "Газпрома", основой российского газового экспорта и единственным гарантом надежности и стабильности снабжения газом Европы были долгосрочные контракты на поставку газа с привязкой к стоимости нефти. Преимущества подобных контрактов были очевидны в условиях поступательного роста цен на энергоносители. Но при снижении мировых цен они превратились в "мину замедленного действия" для "Газпрома".

Мечты сбываются?

С приходом к власти в России Владимира Путина (2000 г.) постепенно нефтегазовый сектор превращается в инструмент внешней политики. В середине нулевых годов кремлевские идеологи сфомулировали концепцию "энергетической сверхдержавы", реализация которой призвана была вернуть России геополитическое лидерство как на региональном уровне, так и в глобальном плане. Таким образом, руководство России официально изменило вектор развития страны, сделав четкий акцент именно на экспорт энергетических ресурсов.

Главным плацдармом для газового наступления на Европу должна была стать Украина, через территорию которой проходило до 90% газпромовского экспорта. В результате российско-украинских газовых войн 2006-2009 годов поставки газа в Европу трансформировались из области бизнеса в плоскость международной геополитики. Это стало единственным бонусом "энергетической сверхдержавы".

Взять под контроль украинский транзит так и не удалось, а события последовавшии за Майданом в 2014 году вообще поставили Украину и Россию на грань розрыва всех связей.

В нулевые годы нового столетия ситуация на газовых рынках Европы орпеделялась трендом связанным с падением собственной добычи и увеличением импорта газа. Так, если с 1990 г. по 2005 г. добыча газа в странах Европы выросла на 68%, то уже на 2014 г. падение достигло 47%. Снижение газодобычи произошло, в основном, за счет значительного сокращения добычи Великобританией и Нидерландами. Главная причина этого – истощение запасов голубого топлива.

Третий главный европейский газодобытчик – Норвегия, также испытывает определенные трудности с расширением запасов газа. Но при этом стабильно увеличивает добычу (за 2009-15 гг. на 7%) и свою долю на европейском рынке газа (увеличение с 19 до 25 процентов). В 2016 г. планирует усилить конкуренцию "Газпромом" в Европе.

Доля импортного газа в Европе выросла с 39% в 2000 г. до 63% в 2015 г., и по прогнозам экспертов . Поэтому для стран ЕС проблемы поставок газа приобрели важное значение, особенно в условиях формирования перманентного очага напряженности вокруг транзита российского газа через территорию Украины.

Устойчивый рост потребления природного газа в европейских странах (с 1990 по 2010 гг. увеличение почти в 1,9 раза) и скачок цен на голубое топливо (с 2000 по 2011 гг. - почти в 4,5 раза) создало эйфорию у российской газократии о поступательном движении ЕС к . В первое десятилетие нового века выручка "Газпрома" от экспорта увеличилась в 2,8 раза по сравнению с предыщим периодом.

Увеличение доли российского газа на европейских рынках (25-30% - в разные годы) оказалось трудновыполнимой задачей. Поэтому "Газпром" предпринимал попытки диверсифицировать свои активы и приобрести акции европейских компаний, занимающихся переработкой, транспортировкой и сбытом энергоресурсов.

В 2005-2006 годах российский президент Владимир Путин на встречах с европейскими лидерами регулярно предлагал формулу: "вы нам - сети, мы вам - месторождения". Но страны ЕС не согласились на подобные предложения страны, которая доказала свою готовность использовать газ как наступательное оружие.

В 2009 году был принят Третий энергетический пакет, продолживший либерализацию энергетического рынка Европы. Его реализация положила конец попыткам "Газпрома» дойти до конечного потребителя в Европе и получить под свой контроль европейские распределительные сети. Более того, российскому руководству в дальнейшем не удалось обменять газ на политическое влияние в Европе.

Имплементация основных директив и регламентов Третьего энергетического пакета формирует новую архитектуру единого европейского газового рынка путем стирания национальных границ, формирования избыточных инфраструктурных мощностей и усиления роли наднациональных регуляторов. Основной "пострадавшей" стороной в этом процессе стал российский "Газпром". Монополия вынуждена была перейти от стратегического партнерства к обычному коммерческому сотрудничеству с европейскими контрагентами.

Ударим диверсификацией по "Газпрому"

Российская трубопроводная экспансия, направленная на исключение украинского маршрута транзита газа в Европу, натолкнулась на жесткую позицию ЕС по соблюдению требований Третьего энергопакета. В результате было прекращено строительство Южного потока, сокращены поставки по Северному потоку-1, под вопросом находится строительство Северного потока-2 и Турецкого потока.

В 2011-14 годах произошло существенное сокращение потребления природного газа в странах ЕС (около 28%), что отрицательно сказалось на объемах экспорта «Газпрома». Кроме того, в этот период началось снижение цен на газ, а в 2014 г. произошел мировой обвал цен на энергоносители. Долгосрочные контракты не застраховали «Газпром» от необходимости снижения цен на поставляемый газ. Отсутствие гибкого механизма реагирования на ценовые колебания вынудило клиентов "Газпрома" решать вопросы снижения контрактных цен в судебных арбитражах. Так, за период с 2009 по 2015 годы контракты были пересмотрены 75 раз. (см. ). В результате, например, в 2015 году , чем в 2013 году, при этом физические объемы экспорта были на 4% больше.

Важнейшим направлением обеспечения безопасности стала диверсификация потоков газа. О роли Норвегии в этом процессе речь шла выше. Постепенно увеличивается рыночная доля поставок по подводным трубопроводам из Алжира и сжиженного природного газа (СПГ) из Катара. В частности, Алжир планирует в 2016 г. увеличить экспорт в страны Южной Европы на 15%. Катар, лидер мирового экспорта СПГ, занимает долю в 5% на европейском рынке газа.

Сжиженный газ в последнее время превратился в один из приритетов в энергетической политике ЕС. "Мы хотели бы создать все необходимые условия для СПГ, так как чувствуем, что он становится глобальным сырьевым товаром. При этом цены на СПГ чрезвычайно конкурентны, и мы хотели бы воспользоваться этими преимуществами...", - заявил в феврале 2016 г. Mарош Шефчович, зампредседателя Еврокомиссии по энергетическому союзу.

За последние годы в странах ЕС построен 21 терминал для приема СПГ, регазификационная мощность которых покрывает более 40% импортных потребностей. Наряду со строительством приемных терминалов, активное развитие получает сеть интерконнекторов (газопроводов-перемычек), которые должны обеспечить странам ЕС либо прямой доступ к СПГ, либо опосредованно, через газовые хабы.

Весной 2016 г. начались первые , которые в будущем могут составить конкуренцию "Газпрому" в Европе. Российское "увлечение" строительством газопроводных "потоков" ведет к увеличению себестоимости экспортного газа. Сегодня она сопоставима со сланцевым СПГ из Америки. Единственное, что сдерживает экспансию американского сжиженного газа в Европу, - это .

Еще одним напрвлением диверсификации поставок должна стать реализация проекта Южный газовый коридор (газопроводы TANAP и TAP) , который предусматривает транспортировку 10 млрд. кубометров азербайджанского газа из Каспийского региона через Грузию и Турцию в Европу, с последующим увеличением до 20 млрд. Ввод в действие газопроводов планируется на 2020 год.

Комплексный характер действий ЕС по обеспечению безопасности поставок газа имеют долгосрочный характер, но уже сейчас они приносят положительные результаты. При этом учитывается проблемный характер поставок российского газа, и подготавливаются сценарии на случай возникновения кризиса в поставках. Так, в 2014 г. были разработаны кризисные модели перекрытия транзита газа через Украину и полного прекращения подачи российского газа в Европу.

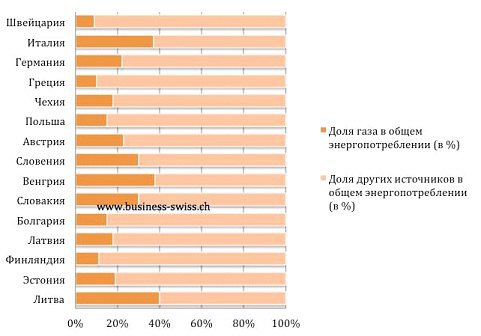

Как известно, газ из России поступает в Европу по трем основным трубопроводам. Примерно половина прокачивается по территории Украины, еще около 30 % через Беларусь и 16 % по дну Балтийского моря через "Северный поток". Зависимость европейских стран от поставок этого российского энергоносителя разная. Для стран Восточной и Центральной Европы она колеблется от 50 до 100%. Именно этот регион составляют наиболее уязвимые зону ЕС.

Чтобы оценить всю картину, необходимо знать, какую роль играет газ в совокупном энергопотреблении. Иными словами, зависимость Европы от России вычисляется путём умножения общей доли поставок газа из РФ в Европу на долю газа в совокупном энергопотреблении.

График 1: Фактическая зависимость Европы от газа:

Выводы на основании были сделаны следующие:

- компенсировать газ, поступающий через Украину, вполне возможно. На мировых рынках газа предостаточно, и его можно доставить в страны ЕС.

- полное прекращение поставок газа из России привело бы к значительному повышению цен на него, правда, разному в разных странах.

Таким образом, российский газ утратил роль стратегического источника для энергопотребления Европейского Союза. Вопрос о том обойдется или нет Европа без газа из России, который так часто задают российские медиа, утрачивает свою актуальность. На повестке дня другая тема: будут ли конкурентными цены "Газпрома" на газовых рынках Европы.

Российский газ всегда будет нужен Европе, а СПГ из США никогда его не заменит. Об этом в интервью газете Handelsblatt заявил генеральный секретарь Форума стран-экспортеров газа Мохаммад Хосейн Адели . «Я не понимаю скепсиса в Европейском союзе относительно „Северного потока-2“. Европе и впредь будет нужен российский газ. Влияние США на европейский газовый рынок до сих пор весьма небольшое. И США, ввиду ограниченных возможностей экспорта, никогда не смогут заменить поставки газа в Европу из России», - сказал генсек Форума стран-экспортеров газа.

Действительно сейчас конкуренции СПГ из США и российского газа нет вообще. За первое полугодие «Газпром» поставил в Европу 95,7 млрд кубометров. При этом объемы экспорта СПГ из США не могут конкурировать даже с ростом поставок российского газа. Если с января по июнь он составил 10,5 млрд кубометров, то общий объем доставленного в Старый Свет сжиженного газ из Соединенных Штатов, по данным EIA, достиг всего 1,28 млрд. кубометров. При этом половину СПГ купили в Португалии, Испании и на Мальте, у которых нет доступа к российскому трубопроводному газу.

Впрочем, так ли все безоблачно для российского газа и «Газпрома»?

По «Газпрому» ударит зеленая энергетика?

Пока в «Газпроме» говорят о хороших временах для компании. В этом году экспорт газа должен составить рекордные 190 млрд кубометров. После ввода «Силы Сибири» он превысит 200 млрд кубометров, заявил глава «Газпрома» Алексей Миллер . В пользу «Газпрома» также играет ситуация со снижением добычи внутри ЕС, не говоря уже о планах Франции вообще отказаться от добычи нефти и газа в стране к 2040 году.

«Если убрать антироссийские санкции, которые могут применить к европейским компаниям США, то в условиях честной конкуренции опасность для доминирования на европейском рынке российского газа представляют возобновляемые источники энергии», - считает ведущий аналитик Фонда национальной энергетической безопасности (ФНЭБ) Игорь Юшков . По его словам, именно развитие зеленой энергетики может ударить по позициям «Газпрома» в долгосрочной перспективе.

Показателем может служить Германия, которая является крупнейшим потребителем российского газа. В прошлом году немецкие компании закупили в России почти 50 млрд кубометров - 27% всего газа, экспортированного из России. Пока экологическая политика Берлина играет на руку «Газпрому». 40% электроэнергии страны вырабатывается на угле и немцы планируют снизить к 2020 году выбросы углекислого газа на 40% по сравнению с 1990 годом переходом как раз на природный газ. По данным Wood Mackenzie, пик потребления «голубого топлива» придется на 2025 год. После чего ожидается спад, так как к 2050 году Берлин планирует получать 80% энергии из возобновляемых источников. При этом газ служит транзитной технологией.

Невозможно? Статистика говорит обратное. Если в 2004 году в ЕС из возобновляемых источников энергии получали 8,5% электроэнергии, то в 2015 году - уже 17%. 90% новых генерирующих мощностей, введенных в прошлом году, пришлись именно на зеленую энергетику.

Заместитель директора ФНЭБ Алексей Гривач считает, что угроза возобновляемых источников (ВИЭ) для поставок газа есть, но не кардинальная. «В электроэнергетике, например, газ и ВИЭ являются не конкурентами, а партнерами. Из-за нестабильности и непредсказуемости возобновляемых источников энергии, эти системы генерации нужно дублировать. В газохимии ВИЭ не конкурент. Конкуренция может быть в системах индивидуального отопления», - говорит эксперт. По его словам, газ и ВИЭ могут и должны играть роль в замещении грязных видов топлива, чтобы достичь экологических стандартов, заложенных в долгосрочные программы развития: «Если ВИЭ будут вытеснять газ, а не уголь, как это было несколько лет назад, например, то экологическая политика ЕС провалится. Поэтому многое будет зависеть от норм регулирования и их применения».

Сегодня производство электроэнергии из возобновляемых источников дороже, чем из газа, и увеличение доли зеленой энергетики за последние 10 лет объясняется достаточно просто - не только программой ЕС, но и высокими ценами на газ. За последние годы стоимость топлива в Европе снизилась более чем в два раза, что сделало переход на зеленую энергетику в сравнении с «голубым топливом» дорогим удовольствием. И благополучная Германия - одна из немногих европейских стран, которым по карману стать «зеленой». Например, в прошлом году Берлин потратил на субсидии производителям из возобновляемых источников энергии $ 26 млрд. Большую часть средств взяли из кошельков рядовых немцев. Средний счет за электричество одного немецкого домохозяйства в 2016 году составил 1060 евро. Это - на 50% больше, чем в 2007 году. Столько позволить себе платить за электроэнергию способны граждане далеко не всех европейских стран. Тем более, если есть альтернатива газа, который намного более экологически чистый, чем уголь.

Такой вариант, правда, связан с ценами на газ. Если они вернутся на уровень 2010−2013-го годов, то развитие альтернативной энергетики снова станет рентабельным. Впрочем, как указывают эксперты, дорогого газа, скорее всего, уже не будет.

Ценовые «ножницы»

С одной стороны, цены на российский газ в большинстве контрактов по-прежнему привязаны к цене на нефть и зависят от нее. С другой, именно низкая цена газа из России стала причиной увеличения его поставок в Европу.

В «Газпроме» не исключают роста средней экспортной цены газа в 2017 году до $ 190 за тыс. куб. м, сообщила агентству ТАСС генеральный директор «Газпром экспорта» Елена Бурмистрова . Однако и эта цена является низкой. Для примера можно взять данные июня. Тогда цена российского газа на границе с Германией, по данным МВФ, составляла $ 179 за тысячу кубометров, а средняя цена на весь импортный газ в Европе, по данным Всемирного банка, $ 192. При этом, как сообщает Asia Times, цена на СПГ из США для Европы была не ниже $ 213.

В такой ситуации «Газпром» оказался «в ножницах». Экспорт растет, но при низких ценах, что влияет на доходы компании. В 2012 году российский холдинг продал в дальнее зарубежье 138,8 млрд кубометров по средней цене в $ 385 и выручка компании от экспорта составила $ 53,4 млрд. В этом году компания планирует продать уже 190 млрд кубометров. Однако при заявленной максимальной цене в $ 190 получится не более $ 36 млрд.

Эксперты считают, что «Газпрому» и России придется привыкать жить при низких ценах на газ. Во-первых, предложение превышает и будет превышать спрос. Во-вторых, повышение цен может привести к тому, что ускорится экспансия альтернативной энергетики и усилится конкуренция трубопроводного газа с СПГ.

В любом случае, аналитики уже не ждут высоких цен на газ и тучных для «Газпрома» времен. «Цены на газ в $ 400−500 уже вряд ли будут, - считает ведущий аналитик ФНЭБ Игорь Юшков. - Допускаю, что они могут подняться до $ 300». Как считает эксперт, рост общемировых цен на газ возможен сегодня в случае экстраординарного события. «Если, например, что-то случится с поставками газа из Катара или крупный потребитель газа Южная Корея, как и обещала, закроет свои АЭС и увеличит импорт газа», - говорит Игорь Юшков.

Эксперты уже несколько лет говорят о том, что увеличение предложения на рынке газа изменило сам рынок. Из рынка продавцов он превратился в рынок покупателей, что только усиливает давление на цены. Последний пример - ExxonMobil вынужденно снизила цены на СПГ, который поставляет из Австралии в Индию. Как сообщает Reuters, американская компания договорилась с индийской Petronet LNG об увеличении поставок до 7 млрд кубометров в год, однако стоимость всего СПГ будет на 15% ниже. Аналитик RBC Бен Вилсон заявил агентству, что ExxonMobil пришлось выбирать из двух зол. «Petronet LNG мог вообще отменить соглашение и тогда бы ExxonMobil оказался бы с такими огрмными объемами газа на слабом спотовом рынке», - сказал эксперт. Также вести переговоры о пересмотре цен с поставщиками собираются компании Южной Кореи и Японии.

Правда, как отмечает замдиректора ФНЭБ Алексей Гривач, ситуация с СПГ не влияет на положение российского газа на европейском рынке. «Конкуренцию ему может составить только очень дешевый газ из другого надежного источника. Таковых сейчас практически нет, - говорит эксперт. - А то, что поставщики СПГ должны снижать цены для конкуренции с иными производителями сжиженного газа и поставщиками трубопроводного топлива, играет против них». По словам Алексея Гривача, большинство новых проектов СПГ генерирует убытки даже при нынешних контрактных условиях, не говоря уже про их положение после ценовой корректировки.

Впрочем, ситуация с СПГ в Индии также показывает, что и роста цен на газ ожидать не стоит. Поэтому «Газпрому» даже в случае роста нефтяных котировок придется вести аккуратную ценовую политику. Сегодня цены на российский газ находятся вне конкуренции и у «Газпрома», как он уже это демонстрировал, есть запас прочности, чтобы работать и по более низким ценам. Однако их не хотели бы видеть не только в самом холдинге, но и в правительстве. Не зря же там в очередной раз отказали независимым производителям газа в доступе к экспортным газопроводам «Газпрома», чтобы не создавать дополнительную конкуренцию на европейском рынке.

Примерно 60 процентов потребляемого на территории ЕС газа страны Евросоюза импортируют. Остальные 40 процентов добываются, в частности, в Великобритании, Нидерландах, Дании и Германии. Правда, внутренние запасы газа стремительно сокращаются. Согласно прогнозам, зависимость Евросоюза от импорта голубого топлива будет расти.

Среди стран, экспортирующих природный газ в Евросоюз, доминирует "большая тройка". Это - Россия, Норвегия и Алжир, которые поставляют голубое топливо в основном по трубопроводам. По данным Евростата, в 2009 году на эти три государства пришлось около 85 процентов импортированного Евросоюзом газа. Среди остальных стран-экспортеров следует выделить Нигерию, Ливию, Египет и Катар, который в последнее время резко увеличил поставки сжиженного природного газа.

Российский газ

Крупнейшим поставщиком природного газа в страны ЕС уже много лет является российский "Газпром". По данным самого концерна, в 2010 году он экспортировал в Европу 138 миллиардов кубометров газа. Правда, в эту статистику включены Турция и балканские страны, не входящие в ЕС. Для сравнения: Норвегия в том же 2010 году поставила в страны ЕС около 100 миллиардов кубометров газа. "Газпром" оценивает свою долю на европейском рынке в 23 процента.

Крупнейшим покупателем российского газа в ЕС является Германия. В 2010 году "Газпром" поставил в ФРГ 35 миллиардов кубометров газа. В первую пятерку европейских импортеров российского газа входят также Италия (13,1 млрд. кубометров), Польша (11,8 млрд. кубометров), Великобритания (10,7 млрд. кубометров) и Франция (8,9 млрд. кубометров).

"Газпром" поставляет голубое топливо в ЕС по трубопроводам через территорию Украины и Беларуси. Пока не ясно, придется ли России сокращать поставки по этим магистралям после запуска газопровода "Северный поток" (Nord Stream). Его проектная мощность - 55 миллиардов кубометров в год.

Контракты на трубопроводный газ заключаются на десятилетия, а цена на него рассчитывается с учетом стоимости нефти. Это вызывает недовольство партнеров "Газпрома", в том числе и немецких энергетических концернов E.on и RWE. Дело в том, что цена трубопроводного газа сейчас значительно превышает стоимость газа на спотовом рынке.

Значение СПГ

Падение спотовых цен стало результатом изменения ситуации не только на финансовом, но и на газовом рынке. Резко увеличил собственную добычу основной мировой потребитель голубого топлива - США. Благодаря буму на рынке сланцевого газа Соединенные Штаты стали крупнейшим мировым производителем, обогнав Россию. Одновременно ряд стран, в частности Катар и Нигерия, увеличили мощности по сжижению газа. В результате предложение на спотовом рынке резко увеличилось, что привело к падению цен.

Страны ЕС стремятся к диверсификации поставок энергоносителей. В этот план вписывается не только проект строительства газопровода Nabucco, но и увеличение импорта сжиженного природного газа (СПГ) из стран Северной Африки и Ближнего Востока. В ряде стран Евросоюза, в частности, в Испании, Франции и Нидерландах, уже давно построены станции регазификации. Крупный терминал для приема танкеров с СПГ строится в польском порту Свиноуйсьце. Уже в 2014 году Польша намерена импортировать по морю до пяти миллиардов кубометров газа - прежде всего из Катара.

Редактор : Татьяна Петренко

Отношения России с Европой переживают системный кризис. Судя по всему, любое проявление независимости во внешней политике вызывает раздражение наших западных партнеров, длится это не одно уж столетие и, собственно не вызывает ни удивления, ни страха. Это противостояние даже перестало расстраивать. Сейчас же обстановка обострилась настолько, что даже традиционные формы сотрудничества оказались под угрозой. Какими возможностями обладает Европа для достижения такой цели, как полное блокирование России хотя бы в западном направлении? Сможет ли Старый Свет отказаться от закупки углеводородов, к чему он стремится вот уже несколько десятилетий?

Американская альтернатива

Во время президентства Барака Обамы Соединенные Штаты из крупнейшего потребителя углеводородов в мире превратились в полномасштабного сырьевого экспортера. Как любое продвижение товара, и нефть, и газ требуют агрессивной стратегии во время завоевания новых рынков. США вполне способны поставлять природный газ и в Европу, и в другие регионы планеты. Сланцевая революция, правда, захлебнулась, в чем виноваты отчасти и сами американцы, обеспечившие избыточное предложение в условиях мирового экономического кризиса. Кроме этого, и биржевики с Уолл-стрит тоже внесли свою лепту, допустив «статистическую ошибку», непонятно только, случайную или умышленную. Так или иначе, но путь американского газа один, по морю-океану в специальных судах-танкерах, оборудованных особыми шарообразными хранилищами. Требуется сжижение, а оно, как и перевозка особо опасного груза, дело очень затратное. К тому же такой газовоз не в каждый порт пустят: если что, то целый город может быть снесен с лица земли в долю секунды. В общем, перспективы у американского продукта, конечно, есть, но только после значительного роста цен на углеводородное сырье.

Голландская хворь

Это сейчас Нидерланды газ покупают, а совсем недавно, еще в начале девяностых годов, эта небольшая страна его продавала, и в немалых количествах, даже иногда больших, чем Норвегия. Запасы месторождения Гронинген составляли три миллиарда кубов, и это в самом деле немало. Правда, к примеру, российский Штокман - это, примерно, 4 триллиона кубометров, то есть в более чем тысячу раз больше, однако для маленькой Голландии... Два десятилетия шли прибыли баснословные, и экономисты заводили разговоры о «голландской болезни», связанной с «разбуханием» страны от переизбытка нефтедолларов, но проблема решилась сама собой. Газ кончился. В настоящее время добыча затухает, и на возрождение ее рассчитывать не приходится. Болезненные симптомы вызвало, скорее, сокращение доходов, к которым все уже успели привыкнуть.

Что может Норвегия

Когда некоторые аналитики пытаются крайне упрощенно объяснить состояние на сырьевом энергетическом рынке, они обращаются к глобусу. Они показывают на огромные российские просторы и для контраста могут слегка ковырнуть пальцем по Норвегии, стране, хоть и не маленькой, но несравненно меньшей. Что, дескать, там может быть? Это несправедливо. Может быть. И есть. Норвегия очень богата газом. Добыча здесь хоть и меньше, чем в России, но сопоставима по объемам. Не учитывать этот фактор было бы большой ошибкой. В октябре 2016 года она будут увеличена на 10% и составят 33 миллиарда кубометров в год. Этого для снабжения Германии недостаточно, но на Францию бы хватило. Для повышения производительности добычи норвежские промысловики в Северном море смонтировали две дополнительные насосные станции. Каждый четвертый кубометр природного газа, потребляемого в Европе, - норвежского происхождения. Доля России в этом рынке больше всего на шесть процентов, а иногда и меньше. Так что Норвегия - это не пустяк.

Проблемы

Хотя норвежского газа пока много, он имеет ряд неприятных особенностей, среди которых главное место занимает себестоимость. Месторождения находятся на морском дне, шельфовая добыча обходится дорого, а снижение мировых цен на углеводороды пагубно сказалось на инвестиционной привлекательности отрасли. Компенсировать недополученные прибыли, а порой и прямые убытки приходится за счет увеличения добычи, но это путь тупиковый. По расчетам геологов, норвежский газ к 2020 году может полностью исчерпаться, какая цена на него будет в этот момент, предсказать невозможно, а сейчас его приходится отдавать с минимальной рентабельностью.

Сокровища «Тролля»

Главная драма сейчас разворачивается на месторождении Troll («Тролль»), очень богатом, имеющем запасы в 1,3 трлн. кубометров. Все познается в сравнении, про Штокман уже говорилось выше, работает еще Бованенково (это 5 трлн. куб. метров), но у России есть еще и другие места, где добыча даже не начиналась. На каком-то этапе компания Statoil ASA может даже потеснить «Газпром» на два-три процента, но ограничения для экспансии существуют, и они серьезные. Как таковой норвежской стратегической угрозы, по мнению аналитиков, для российского концерна не существует. «Тролль» считается крупнейшим в стране месторождением, остальные на грани истощения. Добыча газа в Норвегии в настоящее время достигла рекордных объемов, не имеющих исторических прецедентов.

Доли рынка

До первого места по поставкам газа в Европу Норвегии еще далеко, и, скорее всего, эта цель недостижима. «Газпром» тоже увеличил добычу. Экспорт ресурса на рынок ЕС в 2015 году составил 108 миллиардов кубометров с ростом в 7 %. Газпром перекачал 159,4 млрд. куб. м, обеспечив увеличение предложения за год на 8 %. Таким образом, доля Statoil ASA не увеличилась, российский газ занимает привычный сектор рынка в пределах 31 % всего объема потребления, составляющего от 380 до 450 миллиардов куб. м. Некоторое относительное снижение этого процента возможно в 2017 году, но этот спад быстро восстановится. Характерно, что в этом процессе перераспределения практически не участвует Великобритания, обеспечивающая себя голубым топливом самостоятельно.

Прибыль

Главным экономическим вопросом, естественно, считается рентабельность деятельности. Компания Statoil прошлый год переживала трудно, убыток составил 3 миллиарда 110 миллионов долларов в первом полугодии, что особенно контрастирует с прибылью в 2014-м. В 2015 году рентабельность упала более чем вдвое. Начался отток инвестиций и замораживание действующих проектов. Увеличение добычи на этом прискорбном фоне означает, что в Норвегии надеются на рост нефтяных котировок (газовые цены с ними связаны, хоть и с запаздыванием). Расчет также делается на принятие третьего энергопакета, ограничивающего долю "Газпрома" в Европе или на введение санкций ЕС против него. Вероятно, есть основания считать, что европейская экономика быстро преодолеет кризис, хотя насколько они оправданы, никто не знает. Боле дешевого транспортирования газа, чем по трубе, человечество пока не придумало. Здесь «Газпром» вне конкуренции.

Другие поставщики и конкуренция

Кроме Росси и Норвегии есть и другие поставщики голубого топлива в Европу. Газ поступает из Алжира, Ливии, Турции, других добывающих стран, владеющих специализированным танкерным флотом и станциями сжижения. В данном аспекте конкуренция действует в пользу «Газпрома», имеющего стратегические преимущества в виде огромных запасов, разветвленной сети трубопроводов, построенных в ряде случаев еще в советские времена, и территориального доминирования, выраженного в близости к рынкам сбыта. Борьба на истощение Россией будет выиграна по причине ресурсного богатства. Конкуренты или исчерпают свои месторождения, или разорятся от низкой цены.